撰文:Tiantian,就职于 Amber Group

发布时间:2020年6月16日

来源:Amber Group

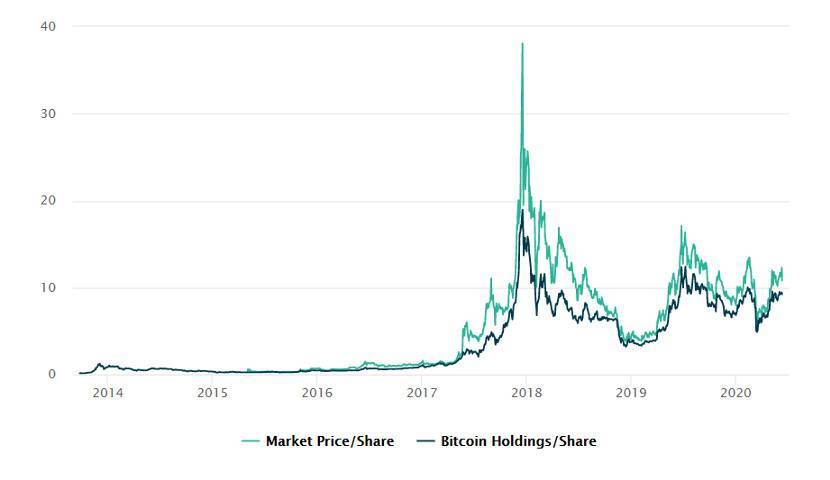

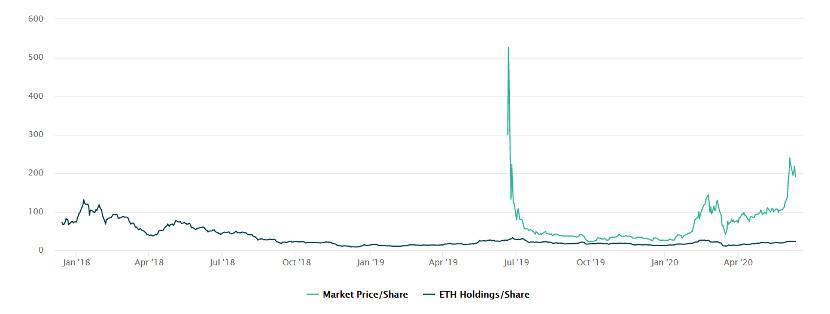

近期,由加密货币资产管理公司灰度投资推出的两只著名旗舰基金——比特币信托基金(GBTC)和以太坊信托基金(ETHE),因高溢价产生显著套利空间,引发市场热议。据灰度投资的历史数据,这两只基金自批准上市开始,交易价格较各自对应标的资产净值(NAV)(根据 TradeBlock XBX 指数和 ETX 指数)一直存在溢价。目前,GBTC 的交易溢价 30%,ETHE 的交易溢价则高达 850%。

https://grayscale.co/bitcoin-investment-trust/#market-performance

https://grayscale.co/ethereum-trust/#market-performance

不过,虽然二级市场相对资产净值溢价很高,投资者仍然有多种方式以资产净值买到份额:

- 现金:以美元购买同等净值的 GBTC 或 ETHE 份额

- 实物:以 BTC 或 ETH 现货置换同等净值的 GBTC 或 ETHE 份额

投资者认购基金份额后会被要求锁定一段时间。目前,GBTC 和 ETHE 的锁定期分别为 6 个月和 12 个月。锁定到期后,投资者可以将持有对等份额的 ETHE 或 GBTC 存入经纪账户,然后以市场价格出售。如果解锁后溢价仍然为正,那么投资者将可以从差价中获益。另外,投资者在持有期内需向灰度投资支付一定的管理费。目前, GBTC 每年的管理费为 2%,ETHE 每年的管理费为 2.5%。

针对 GBTC 和 ETHE 的三种常见投资者,我们对其交易模式进行了以下概括分析。

以美元为本位的投资者:

- 投资者向灰度基金提交美元,认购同等净值的 GBTC 或 ETHE 份额

- GBTC 锁仓 6 个月,ETHE 锁仓 12 个月;解锁后,投资者在二级市场以现行市场价格售出份额

- 如果解锁后溢价持续,那么投资者可以从中赚取差价

- 这适用于既希望通过投资 BTC 或 ETH 又希望通过持续溢价获利的投资者

以 BTC 或 ETH 为本位的投资者:

- 投资者向灰度基金提交货币(BTC 或 ETH),置换同等净值的 GBTC 或 ETHE 份额

- GBTC 锁仓 6 个月,ETHE 锁仓 12 个月;解锁后,投资者在二级市场以现行市场价格售出份额

- 由于不支持实物申赎,投资者在二级市场卖出所持基金份额获得一定收益后,若想继续保留原有基金份额,需再买回货币置换

- 这适用于希望赚取更多货币和希望通过持续溢价获利的投资者

采用市场中性策略的投资者:

- 投资者从借贷方借入货币,置换同等净值的 GBTC 或 ETHE 份额

- GBTC 锁仓 6 个月,ETHE 锁仓 12 个月;解锁后,投资者在二级市场以现行市场价格售出份额

- 售出获得一定受益后,投资者需再使用美元买进货币(BTC 或 ETH)

- 投资者将货币本金偿还给借贷方,并支付一定的利息

- 这适用于相信持续溢价存在并期望溢价减去借贷利息后仍获利的投资者(较少管理费产生)

需要说明的是,上述交易本身并不构成套利。在以上每种情况中,投资者都要将所持基金份额在二级市场售出。这样一来,由于没有直接对冲的方法,投资者势必会受到价差 / 溢价波动的影响。因此,虽然从历史数据来看,GBTC 和 ETHE 均出现了极高的溢价现象,但未来,溢价空间可能会被压缩磨平,甚至在某一天出现折价。以下是对可能逆转持续溢价趋势的一些潜在风险分析。

高溢价时代行将结束

过去几个季度内,灰度基金的认购额(70% 以实物认购)迎来了巨幅式增长。越来越多人开始踏入这块「领地」的背后,实则是受大幅溢价吸引而来的套利者。未来,随着大量资金入场套利以及大量早期认购份额的解锁,GBTC 和 ETHE 的抛压会越来越大,进而加快溢价压缩的步伐。

不可赎回机制

目前,GBTC 和 ETHE 都只能买入,不能赎回。也就是说,投资者可以认购 GBTC 和 ETHE,却不可以赎回其对应标的资产。因此,如果市场快速变化下现货大幅跑赢或基金跑输,就无法阻止基金折让出售了。

锁定期缩短

私募投资者所面临的锁定期将会持续缩短。拿 GBTC 举例来说,今年早些时候,在获得美国证券交易委员会(SEC)的批准交易后,针对 GBTC 认购者的锁定期就从 12 个月缩短到了 6 个月。如果未来锁定期再次缩短,则可能会进一步加大现有认购份额的抛压。

可供投资者借贷份额增加

过去,GBTC 和 ETHE 发行份额一直很少,这使得融券困难而且昂贵。也因此,投资者无法根据标的做空 GBTC。未来,随着 GBTC 和 ETHE 管理下的资产规模快速增长(目前 GBTC 资产管理规模已达 37 亿美元,ETHE 资产管理规模达 3.6 亿)和流通股的增加,投资者或许会更容易借到 GBTC/ETH 份额。

竞争产品出现

加密行业进入壁垒和市场准入门槛的逐步降低,为投资者直接投资加密资产带来了更多可选择的方式,如 Robinhood 和 Coinbase。一旦灰度基金的垄断优势被瓦解,GBTC 和 ETHE 的溢价空间自然会随之压缩。当前来看,比特币 ETF 的批准入市,如 Bitwise、VanEck (尽管近期可能性较小),将成为改变机构投资者将 GBTC 作为首选投资工具的主要催化剂。

不过,就总体来看,虽然存在上述不利因素,支撑持续溢价的主要利好因素仍将继续存在,也将持续吸引投资者入场。