| 第三章 | 货币金属

随着人类生产的技术能力不断进步,我们对金属和商品的使用也在增加。很多金属开始被大量生产,需求的增加也使它们获得了很高的适销性,使它们可以被用作货币媒介。这些金属较高的密度和价值使它们比牲畜和盐更易于移动,使它们具备较高的空间上的适销性。早期,生产金属并不容易,因此难以快速增加供给,这给了金属较好的时间上的适销性。

由于耐久性和其他物理性质的差异,以及在地球上丰度的不同,有些金属比其他金属更有价值。例如铁和铜,由于其丰度相对较高和易被腐蚀的特性,开采数量不断增加。不断增加的新增产量会使现有存量相形见绌,从而减少它们所代表的价值。这一类金属货币最终会获得较低的市场价值,用于小额的交易。与之相反,像金银这些稀有金属,具有更长的耐久性,更加不容易被腐蚀或者毁坏,这些属性使它们具备更好的时间上的适销性,可以用作长期的价值储存工具。尤其是黄金,几乎坚不可摧,使人们存储的价值在代际传承,从而让我们在发展中获得更加长远的视野。

最初,买卖过程中货币金属代表的价值是根据重量来衡量的, 之后,随着冶金术的发展,这些金属可以被铸造成外形统一的硬币并在上面标识重量,这种做法节省了每次交易时不得不称重并评估价值的步骤,使货币金属获得了更好的适销性。三种曾被广泛用作货币的金属是金、银和铜,在大约2500年的时间里,它们是主要的货币形式,从希腊克洛伊索斯(吕底亚王国最后一位国王)最早开始铸造金币的记载开始,一直到20世纪早期。由于金币可以历经岁月,免于腐朽和毁坏,它在时间上的适销性最好;同时,由于金币可以用较小的重量代表较大的价值,便于运输,它在空间上的适销性也是最好的。换个角度看,银币则在价值尺度的适销性上有最好的表现,相对于金币来说,单位重量的银币代表的价值更低,因此银币适宜作为小额交易的交易中介。铜币则用于更小额的交易。通过将价值标准化为易于识别的单位,金属货币可以创造更大的市场,增加专业分工,促进全球贸易。然而,作为当时技术条件下最好的货币系统,金属货币也存在两个缺点:第一,两三种作为货币本位的金属,长期来看,会由于供给和需求的变化产生价格起伏,进而产生经济问题,尤其是会给这些货币的持有者带来困扰,典型如银币,就由于产量的增加和需求的减少,经历了自身价值的下降;第二,更严重的缺点是,政府和私铸钱币的人有可能(事实上经常)降低这些金属货币中贵金属的含量,因此,部分购买力就偷偷被让渡给了政府或私铸方,钱币的价值也就随之下降。金属货币中金属含量的减少损害了货币的纯度和健全性。

到了19世纪,由于现代银行业的发展和通信技术的进步,人们可以使用以银行或者央行金库中的黄金为担保的纸币进行交易。这使基于黄金的交易可以在任何价值尺度上实现,于是白银作为货币角色的需求被降低了,所有基础的货币适销性特征汇聚于金本位制度。基于以市场为基础的健全货币选择,金本位把全球主要的经济体结合在一起,随之带来了空前的全球资本积累和贸易。然而,悲剧性的缺陷在于,黄金逐步集中于银行,然后是中央银行的金库中,因此,银行可以伺机增加货币供给,让纸币的发行量超过银行的黄金持有量,这种超发造成了货币贬值,并偷偷将一部分价值从纸币的持有人手中转移到了政府和银行。

为什么是黄金

为了理解商品货币是如何出现的,让我们回过头来详细地审视一下第一章介绍过的软通货陷阱。首先区分一下商品的市场需求(由于商品自身属性而进行消费或持有的需求)和货币需求(用于交易中介或价值存储载体的需求)。任何时候,只要有人选择一种商品作为价值存储的载体,他的行为都在常规的市场需求之外增加了这一商品的需求,造成该商品价格的上升。举个例子,每年各种各样的工业用途上,铜的需求量加起来大约是2000万吨,其价格约为每吨5000美元,所以总的市场价值约合1000亿美元。让我们设想一个场景,一个亿万富翁准备用铜来存储他的100亿美元的财富。当他的御用银行家四处奔走试图购买相当于全球年产量10%的铜时,将不可避免地引发铜价的上涨。乍看起来,这像是验证了亿万富翁的眼光:在他完成收购之前,他决定买入的资产就开始涨价了。当然,亿万富翁自己的如意盘算则是,价格的上涨会吸引更多的人跟风买入铜,将铜作为价值存储载体,从而进一步推动铜价的升高。

然而,就算有更多的人如其所愿,加入货币化使用铜的行列,我们假想的着迷于铜的亿万富翁最终还是会陷入麻烦之中。价格的上涨使得不管对全世界的工人还是资本来说,铜都成为一门有利可图的生意。同时,仅仅就矿井开采而言,地层之下的铜储量之多也是我们无法计量的。所以,实际上,铜产量唯一的约束条件是有多少劳动力和资本投入其中。只要价格升高,就会一直有更多的铜被生产出来。在满足我们的亿万富翁的货币投资需求之前,铜的价格和产量会一直上升,我们假设1000万吨铜被额外生产出来,而价格则上升到每吨10000美元时,亿万富翁的100亿美元花完了,全部以铜的形式存储下来。此后,从某一刻起,铜的货币需求必然平息下来,因为持续不断的大宗购买已经完成,而且有些铜的持有者会出售部分他们所持有的铜,购买其他物品,说到底,这是人们将铜作为货币购入的本意所在。

铜额外的货币需求得到满足之后,假如其他条件不变,铜市场应该退回到原来的供需水平,即年产2000万吨,每吨卖5000美元。但是,由于此时人们开始售卖他们之前积累的存量铜,会导致铜的价格显著低于这个价格。我们的亿万富翁会在这个过程中遭受损失,鉴于正是他一开始的行为引发了铜价的上升,他大部分铜的购入价必然在每吨5000美元以上,但如今,他囤积的大部分铜的价格都在每吨5000美元以下。在铜价上升之后追涨买入的人会比这个亿万富翁承受更大的损失。

这个模型适用于所有如铜、锌、镍、黄铜、石油这些主要用于使用和消耗而不是存储的商品。在任何时候,这类商品的全球库存都与其新的年度产量大致相同。新供给不断地产生以供消耗之用。倘若有人决定使用某一种这类的商品储存财富,该行为就是与其他将此商品用于工业生产的消费者竞争资源,在此行为导致的价格上升消化掉其全部投资之前,他的全部财富也只能买下该商品全球供给的一部分。由于商品生产者的收入增加,他们可以扩大投入,增加产能,进而使价格重新下降,从而蒸发掉用这种商品储值的储蓄者的财富。整个过程的最终结果是财富从做出误判的储蓄者手中转移到他们购买的商品的生产者手中。

这正是对市场泡沫的一次完整剖析:需求增加引起价格快速上涨,进而带来更多的需求使价格进一步上涨,刺激产能和供给增加之后带来价格下跌,最终惩罚所有在惯常的市场价格上方购入的人。泡沫中的投资者被收割而泡沫资产的生产者受益。对于铜和世界上几乎所有的其他商品来说,这个循环几乎在所有的历史记录上颠扑不破,不断地惩罚错误地把这些商品当作货币使用的人,让他们的财富贬值,让他们逐渐归于贫困,最终,这些商品又回归了市场商品的自然属性,而不是交易中介。

任何东西,若想成为良好的价值存储载体,都必须克服这个陷阱:当人们将其用作价值存储工具的时候,必然会引起它的增值,此时它的生产者一定要受到某种限制,不能大量增加供给进而带来价格下降。选择以满足这一条件的资产作为价值存储工具的人,会随着该资产获得更多人的青睐,获得长期的回报,因为做出其他选择的人,最终要么改弦更张,向成功的先行者学习,要么财富受损。

在这个贯穿人类历史的长跑中,毫无疑问,最后的赢家是黄金。由于两种不同于其他商品的独特物理性质,黄金长久保持着货币角色:第一,黄金极好的化学稳定性使其几乎不可能被销毁;第二,黄金不可能通过其他材料合成(尽管炼金术士们一直说他们能),只能从矿石中提取,同时,金矿石在我们的星球极其稀少。

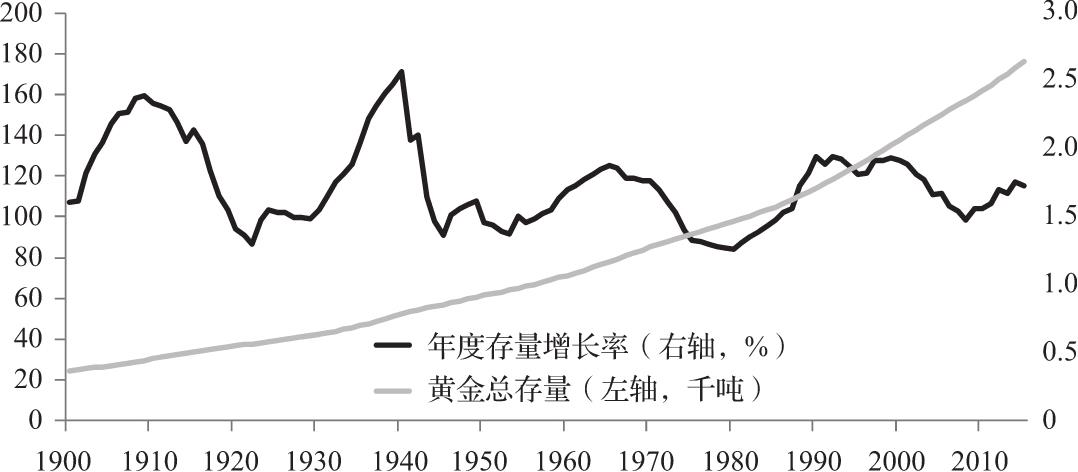

黄金的化学稳定性意味着,人类历史上开采出来的几乎所有黄金直到今天依然存在,被掌握在世界各地的人或机构手中。人类通过珠宝、金币、金条等形式持续积累越来越多的黄金,这些黄金从不消融,从不生锈,从不损耗。由于不可能通过其他化学方法合成,人们增加黄金供给的方式只能是从地层之下开采,这种昂贵、有毒、产出不确定的开采方式千年延续下来,开采难度越来越高,回报越来越少。所有这一切意味着现在全世界的黄金存量是几千年黄金生产的总量,远远大于每年的新增产量。通过过去70年的较为可靠的统计数据,我们可以看到黄金存量每年的增长率约为1.5%,从未超过2.0%(见图3-1 )。

图3-1 全球黄金总存量和年度存量增长率

黄金和其他任何消费性商品都不可同日而语。为了理解这一点,让我们想象一下,价值存储载体的用途导致需求大增,引发价格跳涨和年产量翻倍,假如这种载体是任何一种消费性商品,加倍的产出都将使商品数量暴涨,随之而来的是价格崩溃,伤害持有者;对黄金来说,就算价格跳涨带来黄金年产量翻倍,也无关紧要,总存量增长的比率不过是从1.5%增加到3%。如果年产量维持在翻倍的水平上,随着总存量的增长,每年的新产量相对于总存量也会越来越微不足道。金矿依然不可能开采出足够多的黄金来显著压低金价。

从这个角度上讲,只有白银接近黄金,历史上白银的年供给增长率为5%~10%,现代则上升到约20%。这个数字高于黄金,原因有二:其一,白银确实可以被腐蚀,也可以在工业生产过程中被消耗掉,这意味着现有的白银总存量和年产量的比率不像黄金总存量和年产量的比率那样大;其二,白银在地壳中的含量并不像黄金那样稀有,而且白银比较容易提纯。黄金单位价值很高,事实上无法切割成过分微小的重量单位,在这种情况下,由于白银有第二高的存量-增量比,同时单位重量白银代表的价值低于黄金,于是,几千年来,白银一直是小额交易使用的主要货币,与黄金形成互补的格局。后来,国际通用的金本位制度流行后,人们开始使用以黄金背书的纸币,可以进行任何价值尺度的支付行为(在本章的后面的部分我们会详细讨论这一点)。这一发展架空了白银的货币地位,随着不再被用于小额交易,白银很快失去了货币的角色,变成一种工业用金属,并且相对于黄金来说,价值大幅下降。白银本来在货币序列内扮演着千年老二的角色,不料由于19世纪的技术进步,人们进行支付行为的时候不再需要移动金属本身了,如此一来,在货币竞争中第二名便成了失败出局的代名词。

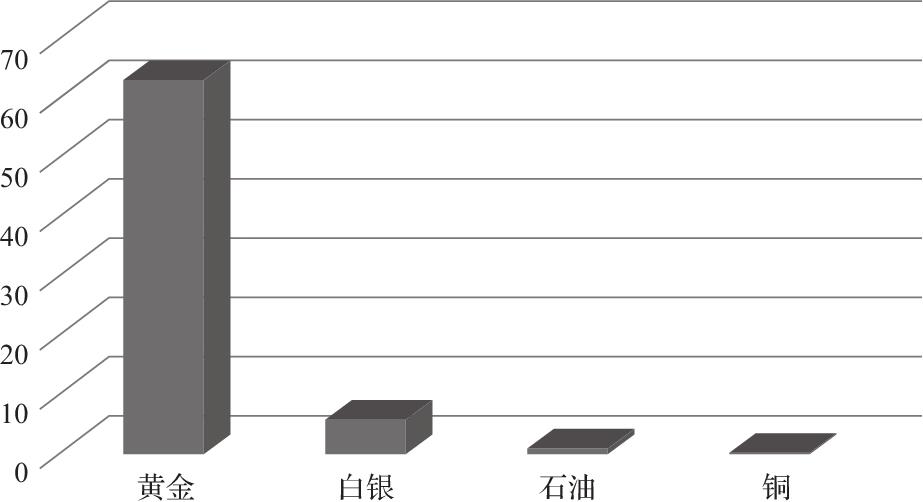

这解释了之前发生的白银泡沫的破裂,以及为什么如果再次出现白银泡沫,结果必然还是破裂:一旦有大量资金流入,为白银谋求货币地位,那么对于白银生产者来说,大量增加白银供给,击溃银价并拿走囤积白银的人的财富,总是不难办到的事情。在所有的商品中,最广为人知的软通货陷阱的例子正是出自白银。20世纪70年代后期,富有的亨特兄弟(Hunt Brothers)决定将白银重新货币化,他们开始大量买入白银,并因此带动了白银价格的上升。他们认为,随着价格不断上升,会吸引更多的人买入白银,这会带来银价进一步持续上涨,这一切最终将引导人们接受以白银作为支付手段。然而,无论亨特兄弟买入多少白银,他们的财富都无法接住矿工和白银持有者在市场上持续的出货。白银价格最终崩溃了,亨特兄弟损失了大约10亿美元。这也许是有史以来最昂贵的一堂货币课,告诉了人们存量-增量比的重要性,告诉了人们为什么不是所有闪闪发亮的东西都是黄金 (见图3-2 )。

图3-2 现有库存量相对于年产量的倍数

黄金这种稳定的低供给率,正是其货币地位贯穿整个人类历史的根本原因。今天,为避免它们发行的纸币沦为空气,中央银行仍在继续持有大量的黄金,黄金的地位依然稳固。官方中央银行的黄金储备总和约为33000吨,占地上黄金总量的1/6。供给价格弹性(price elasticity of supply)的定义是供给量增加的百分数比上价格增加的百分数,黄金高的存量-增量比使它成为供给价格弹性最低的商品。现在全世界人们持有的黄金是几千年来产量的积累,一个X%的价格上涨带来的黄金产量增加与现存的黄金总库存相比总是微不足道。例如,2006年,黄金现货价格上涨36%,对任何其他商品来说,都可以预见接下来将会发生的是,产量显著增长,大量商品冲击市场并带来价格下降,而黄金,2006年的产量为2370吨,反而比2005年的产量低100吨,2007年的产量还会再减少10吨。换个角度讲,2005年的黄金产量是存量的1.67%,2006年的产量是存量的1.58%,2007年的产量是存量的1.54%。即使价格上涨了36%,也没有带来市场上新黄金供给量的明显增加。根据美国地质调查局的数据,单一年度黄金产量增加最大的年份是1923年,当年增加了约15%,这一增加最终造成黄金总存量增加了约1.5%。即使黄金产量比这个数据再增加一倍,也不过是带来总存量3%~4%的增加。迄今为止,黄金全球总存量年度增加最快的年份是1940年,增加了约2.6%,总存量的年度增长率从未超过这个数字,1942年之后更是从未超过2%。

在人类历史上,随着冶金术的扩散,文明古国(如中国、印度、埃及)开始将铜,然后是白银用作货币。这是因为在当时这两种金属较难生产,赋予了它们在时间和空间上良好的适销性。在这些文明中,黄金被人们珍视,但是由于极度稀缺,黄金在交易中的适销性受到了限制。在现代文明的发源地希腊,克洛伊索斯时期为了方便贸易,黄金第一次被铸成规则的金币。黄金全球的吸引力使它传播得越来越远,并进一步促进了全球贸易。自那时起,人类历史的变迁就和货币的健全性(soundness of money)紧密交织在一起。人类文明在健全货币被广泛使用的时期和地方繁荣发展,而不健全的货币则往往和文明的衰弱和社会的崩溃联系在一起。

罗马的兴盛与衰弱

第纳里(Denarius)是罗马共和国时期用于交易的银币,每一枚第纳里银币的含银量为3.9克,与此同时,黄金成为文明世界最有价值的货币,金币的传播日渐广泛。罗马共和国最后一任独裁官尤利乌斯·恺撒(Julius Caesar)铸造了奥雷金币(Aureus),1个奥雷金币重8克,在欧洲和地中海地区被广泛接受,奥雷金币拓展了旧世界的贸易范围并促进了专业化分工的发展。奥雷金币时期,即使发生了恺撒被刺杀引起的政治动荡,发生了罗马在恺撒选定的继任者奥古斯都的统治下由共和国向帝国的转变,经济还是在长达75年的时间里保持了稳定发展。经济的稳定一直持续到臭名昭著的尼禄统治时期,尼禄是罗马人“剪硬币”(Coin Clipping)陋习的始作俑者,他回收人们手中的钱币,重新铸造成金银含量更低的新的金币和银币。

只要罗马可以持续征服富有的新领土,士兵和皇帝就可以持续享用战利品的盛宴,皇帝常常为了给自己赢得人气,人为压低谷物和其他主食的价格——有时候甚至会免费发放。因此,很多在乡村辛苦谋生的农民选择离开农田,奔向罗马城,他们在这里可以免费获得更好的生活。随着时间的流逝,旧世界不再有这么多富庶的土地可供征服,可是不断膨胀的奢侈生活和持续增加的军队数量在呼唤更多的资金,屋漏偏逢连夜雨,没有生产能力的、依靠皇帝的慷慨和价格控制度日的人数还在不停地上升。尼禄(Nero,罗马皇帝,公元54~68年在位)找到了解决这个问题的办法,而且这个办法与第一次世界大战后凯恩斯为英国和美国的经济困局开出的药方高度相似:让货币贬值以降低工人的实际工资,减少食物补贴以降低政府负担,从而增加其他政府支出。

奥雷金币的含金量从8克降到7.2克,第纳里银币的含银量从3.9克降到3.41克。经济困局得以短暂缓和,但随之而来的是一个破坏力很强且自我强化的循环:公众愤怒、价格控制、货币贬值、价格上升,如同四季般轮番上演。

在卡拉卡拉(Caracalla,罗马皇帝,公元211~217年在位)统治时期,奥雷金币的金含量进一步降低到6.5克,在戴克里先(Diocletian,罗马皇帝,公元284~305年在位)统治时期,又进一步降低到5.5克,之后他推出了一种叫作苏勒德斯(Solidus)的金币,金含量只有4.5克。在戴克里先治下,第纳里银币变成铜芯外面包裹一层白银,而随着使用和磨损,外包的白银会很快消失,最后的结局是,第纳里不再是银币的称号了。随着这种货币通胀主义的做法在第三、第四世纪愈演愈烈,皇帝们错误地试图通过控制基本商品的价格来掩盖通胀。当市场的力量试图应对货币贬值,向上修正商品价格的时候,行政力量设置的价格上限却阻止了这种调整,结果是,生产者变得无利可图。因此,在新的政令下达,允许价格自由上浮之前,经济生产将不可避免地陷入停滞。

随着货币价值的下降,在帝国无可挽回地走向衰弱的漫长过程中,出现了现代读者可能很熟悉的循环:“剪硬币”降低了奥雷金币的真正价值,增加了货币供给,使皇帝可以继续挥霍无度,最终带来通胀和经济危机,困境中的皇帝则试图通过进一步“剪硬币”来缓解危机。费迪南德·利普斯向现代读者总结了这一过程:

现代凯恩斯主义经济学家和新一代的投资者应该注意的是,尽管罗马的皇帝们疯狂地试图“管理”帝国的经济,但他们的管理只会让事情变得更糟。虽然价格控制、工资控制和法定货币法案得以实施,但这些举动就像试图对抗潮汐一样徒劳。暴乱、腐败、不法行为以及对投机和赌博的狂热像瘟疫一样席卷了帝国。货币贬值不再可靠,对人们来说,投机炒作比从事生产更具吸引力。

货币贬值对罗马帝国的长期影响是毁灭性的。尽管由于政府对经济活动施加了大量限制,直到公元2世纪,罗马也不能被归类为一个完全的自由市场资本主义经济体,但是,借助奥雷金币,罗马还是形成了前无古人的最大市场,规模最大且生产效率最高的劳动分工。罗马和主要城市的居民通过与帝国偏远地区的贸易获得基本生活必需品,这种贸易有助于解释增长时期的繁荣,而当这种分工瓦解时,帝国也随之遭受毁灭性的崩溃。通胀和赋税增加使皇帝对主要商品的价格控制劳而无功,在城市谋生的人开始逃往空旷的土地,哪里有机会过上自给自足的生活他们就奔向哪里,哪里低收入者不必交税他们就奔向哪里。罗马帝国错综复杂的文明大厦、遍布欧洲和地中海的大规模劳动分工开始瓦解,帝国的后裔成为分散在各地的自给自足的农民,之后很快就沦为封建领主统治下的农奴。

拜占庭和拜赞特

戴克里先皇帝的名字永远与财政和货币欺诈联系在一起,在他的统治下,罗马帝国走向谷底。他退位一年后,君士坦丁大帝接管了帝国,实施了负责任的经济政策和改革,扭转了帝国的命运。君士坦丁,这位第一位信仰基督教的罗马皇帝,承诺将苏勒德斯金币的重量稳定在4.5克,停止货币裁剪和劣化,并从公元312年开始大量铸造这种金币。君士坦丁大帝东进,在连接欧洲和亚洲的地方建造了君士坦丁堡,由此,东罗马帝国即拜占庭帝国诞生了。拜占庭帝国以苏勒德斯金币为货币。西罗马帝国则继续在经济、社会、文化上不断衰退,最终于公元476年彻底崩溃。拜占庭帝国延续了1123年,苏勒德斯金币也成为人类历史上寿命最长的健全货币。

君士坦丁大帝维护了苏勒德斯金币的完整,这份馈赠使苏勒德斯金币成为全世界获得最广泛认可和使用的货币,后来被称为拜赞特(Bezant,意为来自东方的金币)。西罗马帝国由于货币崩溃,破产的皇帝无法为士兵们支付薪水,最终灭亡,而君士坦丁堡则由于负责任的财政和货币政策,矗立并繁盛了好几百年。汪达尔和西哥特蛮族杀入了罗马城,而君士坦丁堡则在数个世纪内免遭侵略,繁荣稳定。不过和西罗马一样,君士坦丁堡的衰弱也是发生在统治者开始劣化货币之后,历史学家认为这一过程起自君士坦丁九世(1042~1055年在位)统治时期。伴随着货币贬值而来的是帝国财政、军事、文化和宗教的全面衰退,之后帝国面对不断增长的危机步履蹒跚,直到1453年被奥斯曼帝国攻陷。

尽管发生了自身的贬值和帝国的陷落,但深受拜赞特影响的另一种健全货币继续广泛流通。这种健全货币就是伊斯兰第纳尔(Islamic Dinar)。今时今日,尽管伊斯兰第纳尔已经不是任何一个国家的正式货币,但它还有很大的保有和使用量。在拜占庭帝国的黄金时代,伊斯兰教逐渐兴起,拜赞特和在重量与规制上与拜赞特相似的金币在伊斯兰教传播的地区被广泛使用。公元697年,倭马亚王朝(Umayyad)的阿卜杜勒-马利克·本·马尔万确定了伊斯兰第纳尔的重量和价值。尽管倭马亚王朝以及随后的数个伊斯兰国家相继兴起和灭亡,但直到今天,伊斯兰第纳尔还是保持了最初的与拜赞特相似的重量和规制,广泛流行于伊斯兰教地域,用于嫁妆、礼物以及各种宗教活动和传统习俗。由于长期保持了货币的完整性,阿拉伯和伊斯兰文明的衰弱不同于西罗马帝国和拜占庭帝国,与自身货币的崩溃无关。公元301年,由罗马皇帝戴克里先首铸的苏勒德斯金币流变为拜赞特,后来又流变为伊斯兰第纳尔,直到今天仍在被人使用。世界各地的人们用它进行交易长达17个世纪,这也凸显了黄金在时间上的适销性。

文艺复兴

罗马帝国在经济和军事上崩溃之后,封建制度成为社会组织的首要形式。在这个转变过程中,健全货币遭到破坏是帝国公民沦落为受封建领主支配的农奴的关键。当时,黄金集中在封建领主手中,欧洲农民使用的主要钱币形式是铜币和青铜币。由于冶金技术的进步,铜币和青铜币很容易生产,供给量也很容易膨胀,是极不可靠的价值存储载体。与此同时,欧洲的银币常常被劣化,偷工减料,不达标准,于是远方的人不愿意接受,降低了银币在空间上的适销性,限制了整个欧洲贸易的范围。

税收和通货膨胀掏空了欧洲人民的财富和储蓄,新一代的欧洲人来到世界上,赤手空拳,无法从他们的长辈那里继承财富。由于缺乏被广泛接受的健全货币本位,严重限制了贸易的范围,于是社群之间日渐封闭,狭隘主义日渐抬头,曾经富饶文明的贸易社会陷入农奴制、疾病横行、思想封闭、宗教迫害的黑暗世纪。

人们普遍认为,是城邦的崛起将欧洲拉出黑暗的中世纪,带来了文艺复兴,而健全货币在这一过程中起到的重要作用则较少为人所知。是的,在城邦中,人们得以自由地工作、生产、贸易,带来城邦的繁荣,但这些在很大程度上是城邦采用了健全货币本位的结果。一切开始于1252年的佛罗伦萨,当时佛罗伦萨铸造了弗罗林(Florin),这是自恺撒时代的奥雷金币以来第一个主要的欧洲健全货币。之后佛罗伦萨崛起为欧洲的商业中心,弗罗林成为欧洲人首选的交易中介,佛罗伦萨人的银行开遍了整个欧洲。在公元1270年,维也纳学习佛罗伦萨好榜样,开始自行铸造达克特(Ducat),其规格与弗罗林相同。到14世纪晚期,超过150个欧洲城邦以与弗罗林相同的规格铸造货币,这些健全货币在空间和时间上具有良好的适销性,且有很多小额辅币,便于分割。于是这些城市的欧洲人得以自由且有尊严地积累财富和互相贸易。随着农民在经济上获得的自由,意大利城邦的政治、科学、知识、文化也繁盛起来,这种变化后来遍及整个欧洲。无论是罗马、君士坦丁堡、佛罗伦萨还是威尼斯,历史向我们表明,健全的货币本位是人类社会繁荣昌盛的必要前提,一旦没有健全的货币本位,社会就处在野蛮和崩溃的边缘。

尽管弗罗林被引入之后,货币的健全性得到了改善,越来越多的欧洲人使用金币和银币进行交易和储蓄,欧洲和世界的市场规模都不断扩大,但情况还远称不上完美,很多时候,君主们还是会劣化人民的货币,以攫取财富来支持战争消耗或奢侈的生活。金币和银币都是实物货币,且互为补充:黄金的高存量-增量比使它成为理想的长期价值存储工具和大额交易的支付中介,而白银由于单位重量价值较低,适合被分割成用于小额交易的重量,也适合短期持有。这样的安排有其合理之处,同时也有一个不可忽视的缺点:黄金和白银之间的汇率波动会带来贸易问题和核算问题。试图固定金银比价的努力总是弄巧成拙,好在黄金即将在货币竞争中全面胜出。

君主可以通过规定金银之间的兑换比率,直接影响金币或银币的持有者的决策:继续持有还是将其出售。这种令人不便的金银二元货币本位在欧洲和全世界持续了几个世纪,但是就像货币从盐、牲畜、贝壳到金属的变化一样,技术不可阻挡的进步将带来解决方案。

在带领欧洲和世界远离了实物货币,进而带来了白银货币地位的消亡的过程中,有两项技术尤其特殊:一个是电报,最先于1837年投入商业使用;一个是不断增长的铁路网络,使便捷的运输覆盖欧洲全境。这两样创新,使银行之间的信息联通越来越便利,于是,在需要的时候,人们可以通过借记账户而不是实物支付的方式,有效地完成远距离的支付行为。这使得单据、支票、纸质收据超越实物的金币银币,越来越多地被用作货币媒介。

越来越多的国家开始转而使用纸质货币本位,这种纸质货币由存放在保险柜中的贵金属完全背书并可以立即赎回贵金属。在背书贵金属的选择上,有的国家选择了黄金,有的国家选择了白银,这个选择是决定命运的,随后会带来巨大的后果。1717年,在英国皇家铸币局局长、物理学家艾萨克·牛顿的指导下,英国成为第一个采用现代金本位制的国家。在推动大英帝国的全球贸易方面,金本位将扮演重要的角色。直到1914年之前,英国一直实行金本位制,期间只是在拿破仑战争期间暂停实行过。英国的经济霸权和它优越的货币本位有千丝万缕的联系,随后其他欧洲国家也逐渐开始效仿。主流欧洲国家一个接一个地采用金本位制。拿破仑战争的结束宣告了欧洲黄金时代的开始。正式采用金本位制的国家越多,黄金的市场价值就越高,新的国家加入金本位阵营的动力也就越强。

之后,个体不再需要为了自身或大或小的交易需求随身携带金银币,人们可以用银行里面的黄金来储存财富,同时使用纸质收据、单据、支票进行任意大小的支付。纸质收据可以直接用于支付,单据由其发行银行背书,可用于清算,支票可以从其发行银行变现。它们的诞生解决了黄金在价值尺度上的适销性上存在的不足,使黄金成为最好的货币媒介,只要囤积了人们黄金的银行不会虚增作为收据的纸币数量。

这些纸质的交易媒介由金库里的实物黄金背书,可以进行任意数量和大小的支付,此时,小额支付领域对白银的真实需求就不存在了。普法战争的结束敲响了白银货币角色的丧钟,当时德国为了在本国建立金本位制度,要求法国支付价值2亿英镑的黄金。随着德国加入英国、法国、荷兰、瑞士、比利时等国家的金本位阵营,货币的钟摆不可挽回地向黄金倾斜。随后,全世界采用白银本位的国家和个人见证了白银购买力的逐步下降,它们转向金本位的动机也更加强烈。印度最终在1898年从银本位转向金本位,而1935年放弃银本位的中国(包括香港地区)则是全世界放弃银本位最晚的大型经济体。

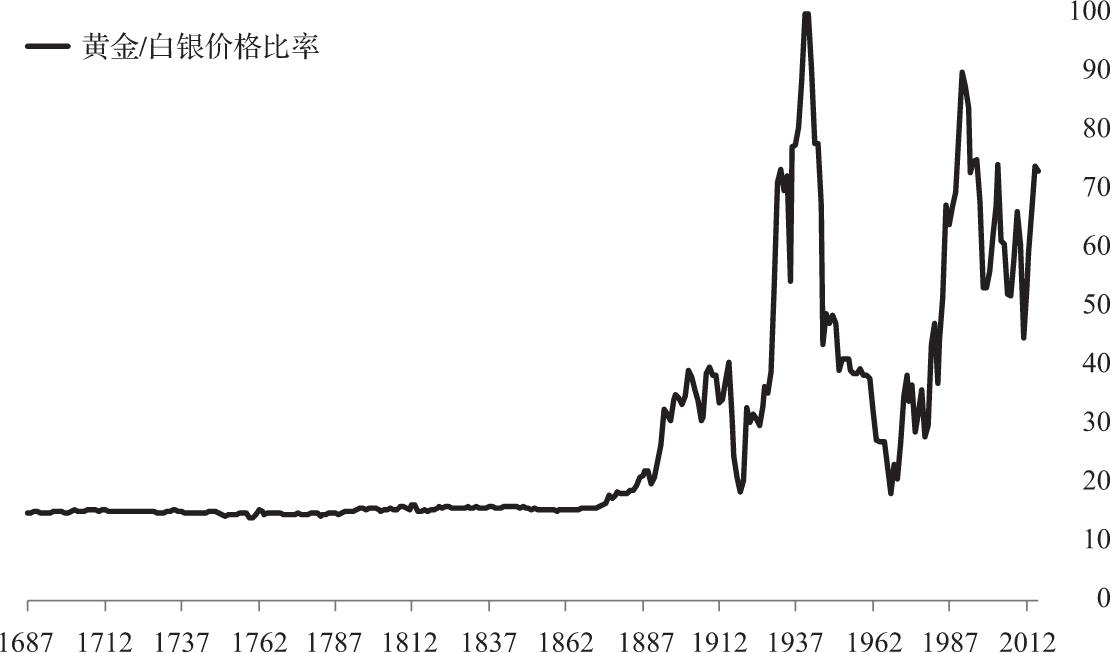

只要黄金和白银都直接用于支付,它们就会同时扮演货币的角色,彼此的相对价格也会保持大体稳定。长久以来,白银和黄金的兑换比例维持在12~15盎司白银兑1盎司黄金,这一比例与它们在地壳中的相对稀缺度以及开采难度和成本对比大体相当。但是随着由这些金属背书的纸币和金融工具越来越流行,白银的货币角色不再有继续存在的理由。个人和国家都开始转而持有黄金,随之带来银价暴跌,再无回升。20世纪白银和黄金的平均兑换比率下降到47∶1,2017年则进而下降到75∶1。时至今日,中央银行对黄金的囤积证明黄金仍然在一定程度上扮演着货币角色,而白银则已经无可争辩地失去了货币角色(见图3-3)。

图3-3 1687~2017年,以白银计价的黄金价格

白银的去货币化给当时以白银为货币本位的国家带来了巨大的负面影响。对印度来说,与以黄金为本位的欧洲国家相比,印度卢比持续贬值,导致印度的英国殖民政府只好增加税收以维持自身运转,同时增税也带来了持续动荡和人们对英国殖民政策的不满。到1898年印度转而将以黄金背书的英镑作为卢比的背书货币的时候,在普法战争结束后的27年里,为卢比提供背书的白银自身价格已经暴跌了56%。对中国来说,银本位制一直延续到1935年,中国银币(包含多种名称和规格)则在这段时期内损失了78%的价值。在笔者看来,中国和印度近代史上的苦难,它们在20世纪追赶西方的过程中承受的曲折,与它们所使用的货币金属在去货币化的过程中带来的巨大财富和资本损失密不可分。在白银的去货币化过程中,中国人和印度人的境遇,实际上与欧洲人到来时使用玻璃珠货币的西非人面临的境遇类似:国内的硬通货对外国人来说只是软通货,并且正在被外国人带来的硬通货赶出市场。这使外国人在此时期控制和拥有了越来越多的中国和印度的资本和资源。所有认为自己对比特币的拒绝只是因为事不关己的人,都应该牢记这个重大的历史教训。历史向我们证明,如果其他人持有的通货比你的硬,你根本无法置身事外。

随着黄金越来越被集中在银行的手中,它获得了时间、空间和价值尺度上的适销性,却失去了现金属性,导致基于黄金的支付行为需要仰赖金融和政治当局对黄金的集中囤积,仰赖它们发行的收据和结算票据。悲剧的是,黄金同时解决其在价值尺度、时间、空间上适销性的唯一途径是被中心化,因此黄金失去了20世纪的经济学家所强调的健全货币最重要的属性:个体对货币的主权及货币对政府中心化控制的抗性。因此也不难理解,为什么19世纪关注健全货币的经济学家(如门格尔),对货币健全性的理解集中在货币作为市场商品的适销性上,而20世纪关注健全货币的经济学家(如米塞斯、哈耶克、罗斯巴德、萨勒诺),则将他们对货币健全性的分析集中在其对主权控制的抗性上。这是因为,20世纪货币的阿喀琉斯之踵就是它被控制在政府手中。后面我们将会看到,比特币这种21世纪发明的电子货币,其设计的重点就是如何避免中心化控制。

美好年代

1871年普法战争的结束,以及它之后所有欧洲强国采用了相同的货币本位黄金的转变,带来了一段繁荣昌盛的时期,随着时间的推移,这段时期越发令人赞叹。19世纪,尤其是19世纪后半段成为人类前所未有的最繁荣、最富于创新和硕果累累的时期,黄金的货币地位在其中起到了至关重要的作用。随着白银和其他货币媒介不断地去货币化,地球上大多数人开始使用相同的金本位货币制度,加之电信和交通系统的进步,全球贸易和资本积累开始以空前的面貌大步向前。

在大家都使用金本位制度的时候,不同货币之间的区别仅仅是每货币单位黄金重量的不同,不同国家货币之间的汇率就是简单的不同重量单位之间的换算,就像英寸和厘米之间的换算一样简单。英镑被定义为1英镑与7.3克黄金等值,而1法郎是0.29克黄金,1德国马克是0.36克黄金,这就表示它们之间的汇率必然是固定的1英镑兑换26.28法郎或24.02德国马克。如同公制单位和英制单位只是用不同的方法度量客观长度一样,不同国家的货币也只是以通用的价值存储载体黄金来衡量经济价值。由于本质上都是黄金,所以不同国家的金币在彼此之间都有良好的适销性。每个国家的货币供应量不是取决于由博士们组成的中央计划委员会制定的指标,而是取决于市场体系的自然运作。人们想存多少钱就存多少钱,想花多少钱就花多少钱,这些钱可能是本币,也可能是外币,实际的货币供应量甚至都不易衡量。

货币的健全性促进了世界各地的自由贸易,但也许更重要的影响是,大多数施行金本位制的社会中储蓄率都在上升,由此带来的资本积累为工业化、城市化和技术进步提供了资金,塑造了我们的现代生活(见表3-1)。

表3-1 主要欧洲经济体采用金本位的时期

到1900年,包括所有的工业国在内,约有50个国家正式采用了金本位制度,此外还有一些国家虽然没有正式宣布采用金本位,但也使用金币为主要的交易中介。在这段金本位时期,集中涌现了一批人类最重要的技术、医学、经济和艺术成就,这部分解释了为什么这段时期在全欧洲被称为“美好年代”(la belleépoque,法语)。英国人见证了“不列颠和平”鼎盛时期,帝国在世界范围内扩张,同时不曾卷入大规模的军事冲突。1899年,美国作家娜丽·布莱(Nellie Bly)开始她创纪录的72天全球旅行,随身携带的就是英国金币和英格兰银行发行的钞票。娜丽环游世界,几乎可以用同一种货币在所到之处畅行无阻。

在美国,这段时期被称为“镀金时代”。内战结束以后,美国于1879年恢复了金本位制度,随后迎来了经济的爆发式增长。镀金时代仅发生过一次货币非理性的插曲,美国财政部试图以强制使用银币的方式使白银再次货币化,这个插曲可以看作银币生命的最后一次垂死挣扎,我们将会在第六章再次讨论这件事。简单地说,后果是引起货币供应大量增加,以及由于持有国债和白银的人挤兑黄金而导致的银行停业。这次货币非理性最后带来了1893年的衰退,之后美国经济开始回升。

由于全世界大多数地方都采用同样健全的货币单位,这个时期见证了人类历史上前所未有的资本积累、全球贸易、对政府的约束和世界范围内生活水平的上升。正如米塞斯所描述的:

无论在政治上还是在经济上,金本位都增进了福利、自由和民主。在自由交易者看来,金本位最主要的优点恰恰是,它是符合国际贸易要求、国际货币和资本市场交易要求的国际标准。金本位是西方资本和工业主义者将西方文明传播到地球上最遥远地方的交易媒介,金本位在所到之处摧毁陈旧的偏见和迷信的枷锁,播撒新生的种子,解放思想和灵魂,创造了前所未闻的新财富。

因此我们不难理解,人们为什么将金本位视作此次人类最伟大、获益最丰的变革的象征。

美好年代在1914年这个灾难性的年份崩溃了,这一年不仅是第一次世界大战爆发的年份,更是主要经济体放弃金本位,代之以不健全的政府货币的年份。只有在第一次世界大战中保持中立的瑞士和瑞典,将金本位制度保持到了20世纪30年代。自那之后,全球进入政府控制货币的时代,随之而来的是沉重的灾难性后果。

19世纪的金本位制度应该是人们见过的最接近理想健全货币的货币制度,尽管如此,它也有缺点。首先,政府和银行发行出来的纸质交易中介,总是超过其储备的黄金数量;其次,对很多国家来说,发行货币的价值储备不仅是黄金,其他国家发行的纸币也成为背书价值的组成部分。比如,英国作为当时的超级强国,就由于全世界很多国家将英镑用作储备货币而得到了不少益处。这样做的结果是,真正有黄金背书的货币供应实际上只占一小部分。随着国际贸易越来越依赖世界各地的大额货币结算,英格兰银行发行的银行券在当时很多人的印象中变得“等于黄金”。黄金是硬通货,而中央银行之间用于支付结算的工具虽然名义上可以赎回黄金,但实际上可比黄金容易“生产”得多。

这两个缺点意味着,在任意一个国家,只要形势不妙,大量民众要求将他们的纸币赎回为黄金,这个国家的金本位制度就面临挤兑的风险。这两个缺点的核心在于金本位制度的致命缺陷,即实物黄金的结算是笨重、昂贵和不安全的,这意味着只能将实物黄金集中储藏在少数地点——银行或中央银行,进而易于被政府控制。随着以实物黄金进行支付结算的交易在所有交易支付中所占的比例越来越小,持有黄金的银行和中央银行就有机会创造大量实际上并没有实物黄金背书的货币,并将它们用于贸易结算。结算网络变得非常有价值,以至于其拥有者的信用得到了充分的货币化。当经营一家银行意味着有能力进行货币创造时,政府自然食指大动,通过中央银行体系接管银行业。这种诱惑的吸引力无比强大,它所带来的几乎无尽的金融财富不仅能平息异议,还能资助御用文人和经济学家进一步大张旗鼓地宣传这一理念。黄金本身没有提供任何约束当局的机制,黄金自己只能相信政府不滥用金本位制度,而人们则永远对此充满了怀疑和警惕。当人们普遍受过良好教育,知晓不健全货币的风险时,或许还能对这样的制度安排形成一定的牵制,但是随着一代代人伴随表面财富的增加而陷入智识上的自满,越来越多的人将无法抵御骗子和御用经济学家的诱惑之歌。只留下少数知识渊博的经济学家和历史学家陷入苦战,告诉人们不可能通过在货币供应上作弊而获得财富,告诉人们允许国家控制货币只会将政府控制的触角伸向每个人的私生活,告诉人们文明的人类生活依赖于货币的健全性,唯其才能为贸易和资本积累提供坚实的基础。

黄金被中心化使它的货币角色易于被敌人篡夺,而黄金有太多敌人了,正如米塞斯所深刻理解的:

民族主义者反对金本位,因为他们试图将自己的国家与世界市场隔离开,并尽可能让自己的国家在所有的事情上自力更生。干预主义政府和压迫者反对金本位,因为金本位是他们操纵价格和工资水平的重大障碍。不过,对金本位最狂热的攻击来自于那些试图扩张信贷水平的人,在他们看来,信贷扩张可以解决所有的经济问题。

金本位制度清除了来自政治舞台的钞票变化对货币购买力的决定性影响。要人们普遍接受金本位,首先需要人们承认这样一个事实,即无法通过印发钞票让每个人都变得富有。对金本位的厌恶源于一种迷信,即全能的政府可以通过印发小纸片创造财富。……政府迫不及待地丢弃金本位制度,因为它们错误地认为信贷扩张是降低利率的恰当手段,可以“改善”贸易平衡。……人们反对金本位,因为他们想用自给自足取代自由贸易,想用战争替代和平,想用全能政府取代自由。

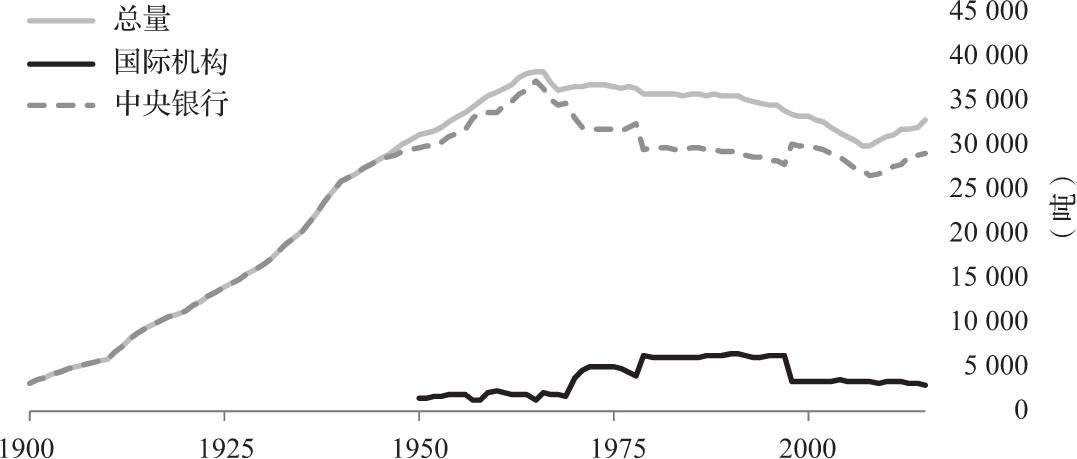

20世纪初,政府通过发明基于金本位的现代银行制度,将人民的黄金置于自身控制之下。到第一次世界大战开始的时候,这些集中存放的黄金储备允许政府大量发行超过其黄金储备的货币,降低这些货币的价值。尽管如此,直到20世纪60年代,全球美元货币本位开始显现的时候,中央银行还在继续没收和囤积更多的黄金。一般认为,黄金在1971年被完全去货币化了,不过时至今日,中央银行依然大量持有黄金。1971年宣布金本位终结之后,中央银行对黄金的售出极为缓慢,而且在过去10年,它们又重新开始买入黄金了。尽管中央银行不停地宣称黄金的货币使命已经终结,但它们维持黄金储备的行为却看起来更加真实。从货币竞争的角度看,保持黄金储备是完全理性的决定,因为储备其他国家的软通货只会导致本国货币与其一起贬值,同时铸币税被发行储备货币的国家而不是被自己国家的央行收走。此外,如果中央银行抛售它们所有的黄金储备(大约为全球黄金存量的20%),最可能的影响是,由于黄金很高的工业价值和美学价值,它们将会在贬值有限的情况下被抢购一空,而中央银行将失去所有的黄金储备。政府软通货和黄金硬通货之间的货币竞争长期来看只有一个胜出者。就算在当前政府货币占主导的世界里,政府也无法彻底清除黄金的货币地位,因为它们的行动比语言更能说明问题(见图3-4)。

图3-4 中央银行的官方黄金储备

相关文章:

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第一章 货币

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第二章 原始货币

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第五章 货币和时间偏好

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》序言

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》前言

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第四章 政府货币

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第八章 数字货币

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》的译者序(被枪毙了)

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》第七章 健全货币和个体自由

- 《the Bitcoin Standard》(比特币本位)简体中文版《货币未来:从金本位到区块链》推荐序一:比特币是什么?