作者:天狼50陈浩

发布时间:2019年9月8日

网络来源:新浪微博

货币体系的印钞机有两台,央行一台,商业银行一台。反而是造币厂的那台印票子的印刷机不是印钞机,它不增加货币供应量。

央行印钞机是这样工作的,它有三种主要的发币方式:

第一种:收购外汇,央行所支付的本币是就是她制造的。

第二种:收购有价证券,比如国债,所支付的货币也是“印”的。

第三种:再贷款给金融机构,即印钞票借给银行或非银行机构,比如券商。

2012年之前,由于加入WTO外贸顺差激增,央行不得不印制大量人民币收购外汇,以至于人民币总额两位数增仓,超过名义GDP两倍以上。这个时期的央行印钞机,用的是第一种印钞方式。第二种印钞机制是美元的主要发行机制,如果全地球缺美元了,美联储收购些美国国债,美元就印了出来。这也是美国必需当全球最大的债务国的原因。

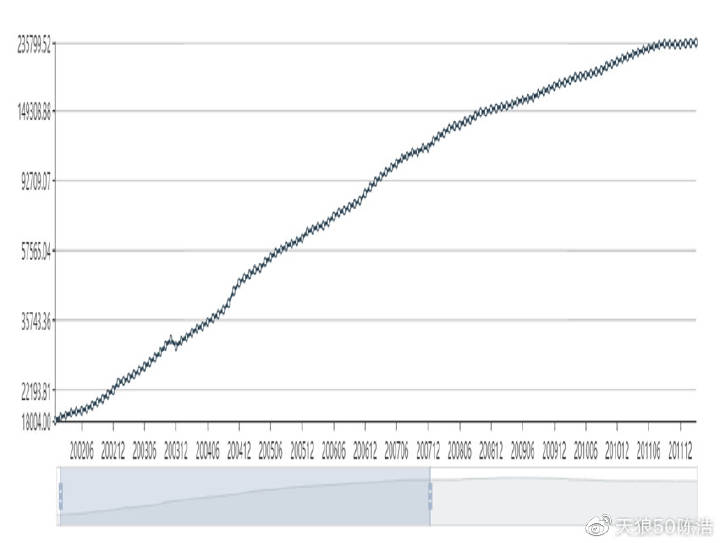

给大家看2012年之前的央行外汇储备数据:

大约10年,从1.8万亿的外汇储备,增长的23.6万亿,所对应的人民币的基础货币发行额,也是成比例倍增的。当然,也必然伴随着通胀。好多人那时候对央行有意见,其实央行是很无辜的。出口企业赚了太多的钱,钱自然就太多了,钱多了物价就涨,但这个钱不是故意印的,真的是赚的。

我在历史课上学过另一个相似的案例,大航海时代,西班牙人发现新大陆,又发现印第安人拥有大量的黄金,他们掠夺了美洲,一船船的黄金运回西班牙,而西班牙人财大气粗地从全欧洲买东西,造成全欧洲剧烈的通胀。

但是,无论赚外汇,还是抢黄金,即使伴随通胀,也是好事,那就是举国发大财。

凯恩斯等经济学家的发现,货币总是要增量发行,否则GDP就很难是正增长。可以这样理解,若无法实现正现金流量,社会办企业的积极性就大大降低了,没钱赚谁努力啊?

可以认为,2012年之前的十年,是中国人发大财的十年。

印钞机的另一项存在定理,是信贷和信贷的利息。以当前的数据,各项贷款约148万亿,即使按5%利率算,年息总额也有7.4万亿。若货币体系不印出这么多新钱来,贷款人可就无法付息啦!有人不理解,就不能赚出5%么?某个个体是可以赚钱还账的,但是作为总体,以2019年7月数据论,各项存款总额188.8万亿,各项贷款总额146.8万亿。两者的差额是42万亿。假如不印钱,而维持货币总额不变,那么,银行每年抽走7万亿利息,6年后,举国人民除了债就没自己的钱了,那42万亿就都是银行的了。

更何况,抵押贷款的边际利率大约是7.8%。

所以,必需增发大约8%的货币总量,且名义GDP的年增长率大约是9%,两者需要基本匹配。

但是,2014年后,外汇占款不再增加,甚至在2015年和2016年下行:

于是,央行就需要新的方式印钞票,我注意到,央行没有增加对政府的再贷款,而是多了约9万亿对商业银行的再贷款,从而保证了货币总量的供应:

各位股友经常听分析师说的SLF、MLF,业内俗称为酸辣粉和麻辣粉的货币调节工具,就统计在了图3里。

图3的9万亿当然是不够的。这不是还有另一台印钞机么,商业银行发放信贷,就是印钞票。

为啥?

打个比方,我有1万元存款,这时候货币总量是1万,我存银行了。而银行把我的钱借给了李四9000元,于是李四也有了9000元借的钱,也存了银行。央行统计货币发行总量,我那1万是货币,李四那9千也是货币,于是,货币总量从我的1万元,衍生到1.9万。

李四那9千元存款又被借出了约8千元贷款给王五,货币总量继续增加。于是乎,银行创造了货币。

有个数学公式:

1 + q + q^2 + q^3 + …… = 1/(1-q)

假如q=0.9,则这个无穷数列的求和等于10。

啥意思呢?就是用存款创造贷款,再创造贷款以致无穷,只要是个q值小于1,则最终的货币总量不是个无限大的值,而是某个数的倒数。

这个数就是存准率,即存款准备金率,在上个公式中是1-q。

所以,存准率是央行控制另一台印钞机的调节工具。

那么,若外汇不增,且央行没有收购国债,又没有再贷款给银行,保障每年8%的货币总额增长的办法,就只剩下降准了。

2019年,是必需降准的,这可不是马后炮,而是懂银行货币的经济学人的一致预期。

学物理的也懂这个,看央行资产负债表就知道她必需降准。

央行说,降准不是大水漫灌,这是实话。因为央行目前,自己的印钞机不想开,就需要安排商业银行开动另一台印钞机,即增加信贷总额保证经济正常运行。

有人抬杠,不印钱会死么?是的,真的会死人的,因为有信贷存在,尤其是经济增速趋缓的时候,你至少要把利息印出来给人家还本加上利息,否则,巨大的信贷总量就会出现巨大的坏账,那么银行就死了。

还有人抬杠,不信贷会死么?这到不会死谁,但是经济就回到了石器时代,银行退化为钱庄。

好吧,说结论:降准在未来两年将成为常态,判断是否大水漫灌,不看降准或者酸辣粉什么的,而是看M2的ESA值,这是我创设的宏观指标,看图:

该指标的当前状态,是宏观去杠杆的进程中。但我预期未来该图表会走成横盘。经济界目前仍有经济下行预期,和图4有关系,该指标的内涵是经济体感受到的货币松紧。但是,央行的M2同比增长率,已经走了一年的L型了:

央行会继续收缩么?我计算过,再收缩不解决问题,因为M2总量太大,收不下来的。只要控制住M2和GDP在增量上的比例关系,不让综合债务率更恶化,就可以了。

这是我的观点。

我对经济底的判断基础也是这个,我认为经济体对稳定下来的货币走势,有超强的适应性,其痛苦仅仅是收缩过程。就好比人们说富人不能过穷日子,但是穷上几年,这日子不是还要过么。企业对信贷环境的适应也是超强的。另一个情况,就是资金向居民存款流动已经很久了,这几年跑赢M2的不是企业存款和政府存款,而是居民的个人存款。

这是大消费概念的基础。

所谓金融供给侧改革,其主线则是银行让利给实体经济,而实体经济的重点,是中国制造2025,这是大科技概念的逻辑基础。

各位似乎可以理解了,为啥我们红五军的股票池最近很火,是因为我上面说的那些,各机构首席都懂。于是在选时选股上,机构出现了共振。

散户网友看不懂没有关系,您只要知道我是学物理的,我懂就行。我说一下若干结论,能看的懂下面的文字,就是懂了:

1、经济已经见底,2020年进入复苏期。

2、央行的宏观去杠杆的任务已经完成,未来只可能维持M2略低于名义GDP,而不会继续收缩。

3、降准是常态,但不是大水漫灌,只是补充基础货币增量的缺口。

4、降息也能解决宏观高杠杆问题,且比降准急迫的多,因为问题只出在利息负担上。当务之急是降低抵押贷款利率,且用行政手段命令银行定向提供低息贷款。

5、降低基准利率是迟早的事儿,大概率是2020年。

6、由于降准的空间有限,未来央行可以考虑启动第二种印钞方式,即收购国债或地方债。

7、中国没有系统金融风险的深层基础。

8、不要去碰高负债股票。

9、不要去碰高质押股票。

10、未来银行反哺实体经济的重点,是中国制造2025,即大科技概念。