作者:思想火炬

发布时间:2018年4月15日

网络来源:东方新闻网

一分钟搞懂什么是庞氏骗局

庞氏骗局为查尔斯﹒庞兹所发明,即新投资人的钱向老投资人支付利息和短期回报,以制造假象骗取更多的钱,俗称拆东墙补西墙。

国债,在传统金融市场中被视为金边债券,无风险债券的代名词,而美国国债更是被视为天经地义的保值金融产品,引得中国不遗余力地大力持有。

然而,在新宏观主义看来,美国国债却是世界上最大的庞氏骗局。

五分钟读懂美国国债。

为此,首先回顾一下美国国债的历史。

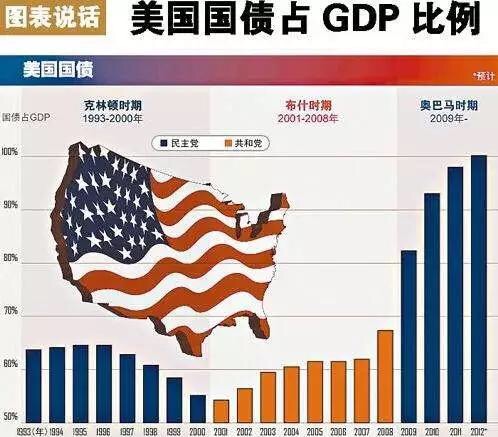

1860年美国国债为6500万美元,南北战争后激增至27亿美元,一战后为220亿美元,二战后又倍增为2600亿美元,里根时代扩张为1万亿美元,40年4倍;在量化宽松的鼓吹下,2016年膨胀至20万亿美元,30年20倍,成加速趋势。这是奥巴马留给第45届新任总统特朗普的最大礼物。二战后的政治军事环境远好于二战前,因为后来发生的战争对经济的影响比起南北战争、一战、二战,几乎可以忽略不计。

有人讲,美国国债是以税收作为抵押的,不会违约,是资本的最安全去处和选择。

然而,美国的财政赤字并非偶然发生的,它是持续不断的,依靠改善赤字来偿还天文国债希望渺茫,这样的所谓税收抵押更多的是一种心理安慰。

另一方面,美国经济要增长,就不得不实施凯恩斯主义式的福利支出,因为如果没有这些赤字,那么意味着美国政府对于市场而言,是紧缩的。

半个世界以来,美国财政只有克林顿时期出现过短暂的微弱盈余,而2016年财政赤字已达5800亿美元,特朗普上台要减税又要加大基础设施支出,赤字只能有增无减。2018年3月,美国国债已突破21万亿美元,且到2028年的财政预算案将达到26-29万亿美元!

接着有人辩驳说,美国特朗普正在实施再工业化,有望从贸易逆差转变为顺差,偿还美债指日可待。

首先,美国的再工业化并非一帆风顺,因为美国并没有出现引领世界的革命性技术发明,美国的债务负担仍然高居不下,物价水平处世界前列,企业利润空间有限。

其次,即使美国成功再工业化,扭转逆差的局面,但这又势必陷入失去世界储备货币地位的危险,即特里芬悖论(要满足世界经济和全球贸易增长之需,美元的供给必须不断增加,从而美国的国际收支逆差必然不断扩大)。

还有一批人坚持认为,美国国债尽管在持续累积,但并没有违约。然而,这实际是自欺欺人的谎言罢了。

次贷危机发生时,美国银行、股市、债券市场岌岌可危,金融大厦即将倾覆,是伯南克践行了弗里德曼的货币主义,迅速地大手笔地量化宽松买入股票、债券与国债,将债务悬河的裂缝及时补上,避免了溃堤的危险。

但是,货币主义只考虑了货币数量,而忽视了货币本身的债务性,因此,量宽尽管可以缝合表面伤口,却不能根治心肌缺血,于是国债越积越高。

没有央行参与购买的国债,比如欧盟的希腊,则必然陷入主权债务危机。同时,到期无法偿还的债务,不是破产倒闭,而是要央行印钞救命,这本质是以长期通胀贬损债务,既是对原有债权人的无形掠夺,也是变相的违约,因为其他个体没有这种特权,而国家带头破坏债务债权法律关系是对法治社会的亵渎。

那么,美国天量国债是贪腐但导致的吗?美国的法治相对健全,且致力于小政府,贪腐一说缺乏解释力。

它是有意的庞氏骗局吗?

客观地讲,它是事实行为,而非有意为之。

新宏观主义从经济理论上对美国天量国债的解释及推演如下:

斯密的《国富论》,以及同时代的劳动价值论,为自然经济末期,工业革命萌芽状态下的产物,它以重农主义为核心,专注供给端,其后的新古典在此基础之上建立了生产函数,认为经济增长贡献仅限于资源、劳动力、技术、企业家才能等实物生产要素,视产出效率为唯一,货币仅仅是交换手段。

这在金银铜等实物货币时代是可观察的,因为实物货币是从地下挖出来的,不需要还本付息,没有给经济系统带来外在对的债务,故经济均衡是可能实现的,即使偶尔存在冲击,不过是产业过剩或不足,也就是比例失调问题,萨伊定律可以自行调节,即自动均衡在自然经济条件下是可成立的。

但是,随着工业革命的出现,金银等货币跟不上实物产出的速度,于是流动性短缺出现,每隔10年左右的经济中短周期出现。

商业银行券的出现解决了流动性短缺约束,但也带来了交易成本高昂,信用不一的矛盾,且银行破产频繁发生,英格兰银行逐步垄断了银行券的发行,成为事实上的中央银行,该问得以化解。

然而,中央银行在解决了货币数量约束后,却又带来了货币债务的压力,因为它是借贷给社会的,需要还本付息,因此,有别于实物货币的内生性,它是外生的。

外生货币给经济系统带来了债务性,这一重大转变直接导致了经济循环的革命:货币从简单交换媒介上升为经济的主导力量,银行成为经济运转的枢纽,资本家不再像地主一样,整日沉溺于实物的积累,而是被银行捆上了现金流、利润表、资产负债表的枷锁,他要考虑钱的增值,即货币利润,而非简单地物的增值,即实物利润。

结果,自然经济的最终需求中的投资需求降格为中间需求,商品经济最终需求只有消费需求,然而,消费需求来自投资需求,是其一部分,因为有中间产业利润与工资储蓄存在,它不可能为投资需求提供利润,故作为经济系统的顶级产业投资必然亏损。

这个亏损的主体,在自由市场经济中,为社会龙头企业,在亏损后,自然停业倒闭,拒绝进一步投资,于是流动性陷阱出现,经济进入衰退。

为了挽救衰退,凯恩斯主义要求政府扩大投资,即发行国债,在下一个周期来临后,又不得不再次重操旧业,于是国债累积。

政府不但希望挽救衰退,而且要经济增长,这就要求救于赤字财政,通过央行购买国债,增加货币发行量,这当然会进一步加剧国债累积。

在债务推动的长周期情形下,经济增长依赖于债务增长,而债务的偿还只是经济增长的一部分,因此,经济越增长,债务越高。

至于拉弗曲线(一般情况下,提高税率能增加政府税收收入。但税率的提高超过一定的限度时,企业的经营成本提高,投资减少,收入减少,即税基减小,反而导致政府的税收减少)幻想的经济繁荣,税收增加,实质是不成立的,因为一旦政府税收大于支出,那么经济中的货币利润立刻减少,衰退不约而至,这也为供给主义的实践所证明。

如果宏观亏损这一规律没有被正确预期,或者被利润表所误导,那么,顶级投资者会通过商业银行借贷来继续追加投资,结果必然是商品严重过剩与大企业债务危机,它实质是整体效率提高而宏观效益下降的表现。

而这正是西方宏观经济学中国民收入恒等式中要求的“储蓄S=投资I”所忽视的,即凯恩斯只关注了两者数量的相等,由此保证流量的不衰减,但忘记了储蓄转化为投资所带来的债务积累。因此,尽管凯恩斯主义比货币主义更为关注利润,强调财政政策比货币政策有效,然而,它的投资乘数遗漏了政府投资本身的效益考察,而单纯依赖政府投资必然极大地挤出社会资本的盈利空间,于是,它们囤积居奇,炒作原材料与房地产,推高生产生活成本,形成滞胀,最后,天量的国债累积与滞胀将凯恩斯主义推上审判席。

如果部分消费者将储蓄完全借贷,即相当于整体消费者零储蓄,那么,顶级投资者将不再亏损,而这部分借贷消费者不得不承受债务累积,于是次贷危机发生!

由此,引发宏观投资必然亏损。但由于利润表误导或大而不能倒,于是持续借贷,结果是债务累积,而该债务是不可偿还的,因为央行提供的是债务货币,商行提供的是商业债务。于是当企业、国家不堪重负时,只有通过周期性强制崩溃才能减重前行,这就是债务推动的资本主义经济的轮回。

中国社会科学院学部委员李扬指出,去杠杆有七种,但都没有好的效果。次贷危机证明了这点,它让卢卡斯的预言危机已经不复存在成为笑谈。

马克思天才地发现了货币转化为资本,即货币循环主导实物循环,资本家追逐的是货币利润而非实物利润。事实上,马克思讲的资本家之所以赚钱,是因为这些资本家居于产业树模型中的中间加工端,其货币利润来源于顶级产业的投资亏损。

宏观与微观视野的差别可体现在节俭悖论上。微观个体的节俭可以致富,但宏观整体的节俭却是经济的全面萧条。储蓄,本应是经济增长的必要条件,但由于宏观缺乏货币利润,而导致其成为经济增长的债务压力。

奥地利学派的哈耶克也相信债务推动的经济发展周期,但他的解释是过度投资,更主要的弊病是他的迂回生产模型将资本家生产目的设置为平行的消费品和资本品。实际上,资本品并非最终目的,它只是成本的一部分,要逐步换成折旧,通过销售收入回收成本的。

日本野村证券旗下野村综合研究所首席经济学家辜朝明的“资产负债表性衰退”研究是对资本主义经济周期的债务性解释的良好开端。

世界最大对冲基金桥水公司创始人达里奥通过投资实践也认识到了债务长周期的真实性。

债务拉动的经济长周期是市场经济的普遍规律。顺差拉动仅适用于小的经济体。而国债拉动并非美国所独有,英法德日等老牌资本主义国家莫不因此而负债累累。据麦肯锡在2015年的一份年报中指出,全球各国国债总量已超过200万亿美元。

债务既能让经济吸食了毒品一样繁荣,也如同万有引力一般将其强制拉回。在长周期的滞胀阶段,先发国家不得不向外转移产业,导致本国产业空心化,出现大规模失业浪潮,从高速增长逐步走向新平庸,先发与后发差距缩小,形成国家兴衰轮动,这也是资本主义无法持续长大的根源。

特朗普时期,2018年美国国债占GDP之比已超越110%。

复旦大学国际关系与公共事务学院苏长和教授的《当今聚焦:辩证看待资本主义系统性危机 》指出,此轮资本主义危机虽然发端于金融领域,但突出表现在债务问题上,由此引发了资本主义国家的信用危机和治理危机。可作为本文的良好佐证。

因此,新古典经济学忽略了央行发行货币带来的债务性,宏观经济学忽视了商业银行带来的储蓄借贷债务。

奥巴马与特朗普正是看到了国债的庞氏性而企图通过再工业化来逐步消除。但如果以顺差来实现,势必损害美元的国际地位;以财政盈余途径,则损害经济增长。因为这都是经济系统内部的调整,无法消除货币债务与储蓄债务。

综上,美国天量国债几乎无解,其结局必然走向“庞氏骗局”并最后崩溃。

而在我们反观中国的国债及地方债、企业债,它们的解决,要立足于消除央行与商行带来的两大债务源,实现对实物利润的价值补偿,保证实物利润与货币利润的同步。

“新宏观经济学”给出的解决方案为储备需求。即央行增发货币购买准公共品,因为央行增发货币为对社会的负债,该债务的偿还不再是货币,而是社会免费使用,由此带动商业储蓄转化为直接投资购买公益资产,扭转当前负利率,化解流动性陷阱与债务危机,消除经济周期带来的财富消灭,以天地为仓,智力为库,储备自然勘探成果与专利发明,改善环境,实现可持续经济的发展,增进国民福利水平。

该方案达成了斯密的微观私有与马克思的宏观公有的有机统一,完全符合社会主义核心价值观。它的微观基础已经被党的十八大确立为市场经济其决定性地位,而央行购买的实施比资本主义国家更具优越性,需要做的仅是将央行发币职能从政府中分离,即央行对全国人大负责。如此,政府能更有效地行使经济执法与社会行政管理职能,进一步约束三公支出,为建设高效廉洁的政府迈进一大步。