作者:

发布时间:2019年9月5日

Matteo Leibowitz 文

本文由币信研究院原创编译,原文链接:

https://medium.com/coinmonks/introducing-fee-ratio-multiple-frm-1eada9ac9bec

本文版权归原作者所有,仅代表作者本人观点,不代表币信或币信研究院的观点或立场。

本文约3000字,阅读全文需约8分钟。

与往常一样,以下内容仅用于教育目的,不构成投资建议。

尼克·卡特(Nic Carter)最近主张采用一种新指标来取代具有误导性的“市值”(market capitalization),后者目前在构建加密资产市场状态时作为主要参考占据着霸主地位。

交易费率(Fee Ratio)回答了尼克提出(https://www.docdroid.net/FbgH1WS/bitcoin-institution-riga.pdf)的以下问题:

“如果区块奖励在明天消失,我们必须多支付多少百分比的[比特币]经济体量百分比才能替代它们”

“为支持同等水平的网络安全,必须支付大约0.6%经济体量的交易费。”

对于有数学倾向的人,交易费率可表示如下:

FR(%)= 矿工收入($)/ 交易量($)

或者在比特币的情况下:

0.41% = 61.1亿美元 / 1.49万亿美元

为了FR的思想实验,交易费收入被替换为事后的总矿工收入。

(数据由CoinMetrics.io提供 ,FR使用1年的矿工收入和调整过的交易量数据计算)

绝大多数加密资产采用去通胀的货币政策,即发行率几何下降。

BTC通胀时间表(Kiran Vaidya)

通过消耗能源来确保工作量证明(PoW)链的矿工,依靠区块奖励和交易费的组合来支付他们的成本,从而建立起对垄断权力的一种经济障碍——这可以被称为安全预算(Security Budget,SB)(感谢Jordan McKinney)。

由于区块奖励被设定为每四年减半,各种PoW链将越来越受交易费收入的影响,因为它是SB的主要资金来源。

同时,随着SB与网络价值之间的比率下降,风险出现了:对攻击者的奖励增加了。该比率可以被称为安全系数(再次感谢Jordan McKinney)。

FR表面上假设现有链的SB一直处于一种均衡状态——低一点链会不安全,高一点用户会过度支付。如果SB尚未处于一种均衡状态,那么FR没有提供任何见解,因为我们没有基准来确定经济量和/或网络价值的最小百分比足以确保链的安全。

在这些假设下,可以推断出我们希望FR这个度量标准低一点。

较低的FR意味着用户可以安全地进行交易,同时支付每笔交易的最低百分比作为交易费。相反,高FR意味着用户必须支付高额的每笔交易作为交易费才能安全地进行交易。

比特币的FR为0.41%,似乎状态良好。比特币的FR远低于Zcash(6.70%),Decred(9.54%),甚至以太币(1.16%)。

我们可以合理地假设用户愿意为比特币矿工的服务支付这一百分比。

但要真正理解FR的含义,有必要了解为了达到FR所需的现有交易费收入的倍数。

因此,我提出了交易费率倍数(Fee Ratio Multiple,FRM),它等于:

矿工收入[区块奖励+交易费] / 交易费

FRM明确涉及安全性,应将其视为链堆栈的基础层。通过考察FRM,我们可以推断出一旦区块奖励消失,链的安全性将是如何。

此外, FRM隐含地衡量了资产作为一种价值存储的强度。

低FRM表明资产可以维持其当前的安全预算(矿工收入),而不必依赖通胀补贴。

相反,高FRM表明,资产将需要通过区块奖励补贴进行大量通胀,来维持其现有的安全预算。

FRM只适用于一个区块奖励减半周期——即对于比特币来说,在2012-2016和2016-2020期间查看FRM。

这是因为随着区块奖励变得可以忽略不计,FRM必然趋向于1。通过测量4年的时间段,你可以将区块奖励作为常数来衡量,并衡量其与交易费用的变化关系。

与FR一样,FRM只能在SB到目前为止足够的假设下工作。

FRM与网络交易价值(NVT)不同,后者计算为价格 * 供应 / 交易笔数 。

NVT用于衡量一条链相比其市场价值,作为一种支付网络的优势——低NVT可能表明网络与其作为结算层提供的服务相比被低估了。

NVT和FRM并不总是相关的。一条链可能具有大量交易和低的网络价值,因此具有低NVT,同时具有一个高的FRM,这取决于区块奖励的当前大小和平均交易费。

此外,NVT比FRM更容易造假:只需用低费用交易向网络发送大量垃圾交易。相比之下,根据定义,FRM的大量操纵需要大量成本,因为FRM衡量的是交易费的总价值而不是笔数。

FRM可以在不同的时间范围内计算。

也许最明显的途径是采用矿工在一天里的收入(交易费+区块奖励),然后将该数字除以同一天的交易费收入。

以下是比特币在1年内每日计算的FRM的图示。

虽然这种方法确实提供了某种比特币FRM随着时间推移的趋势,但每日交易费收入的波动使得图表有些“嘈杂”。

使用这种“每日”方法计算FRM会在ETH上产生类似的“嘈杂”结果:

我们可以采用2天的时间范围内、4年的时间范围内以及介于两者之间的任何值的交易费收入平均值。

在本次演算中,我决定采用30天指数移动均线(EMA)来作为交易手续费收入。

对于每日生成的币(即区块奖励),没有必要根据EMA计算,因为发行率在每4年期间接近常数。

在本次演算中,我通过CryptoSheets(https://cryptosheets.com/vacm)使用了CoinMetrics.io(http://coinmetrics.io/)的数据。

请注意:我的意图不一定是将这种方法作为真理,而是为其他人提供基础,然后建立和改进。

我知道ZEC的数据不包括屏蔽交易(Shielded Transaction)。与此同时,透明交易(Transparent Transaction)构成ZEC交易量的绝大多数似乎已被广泛接受。

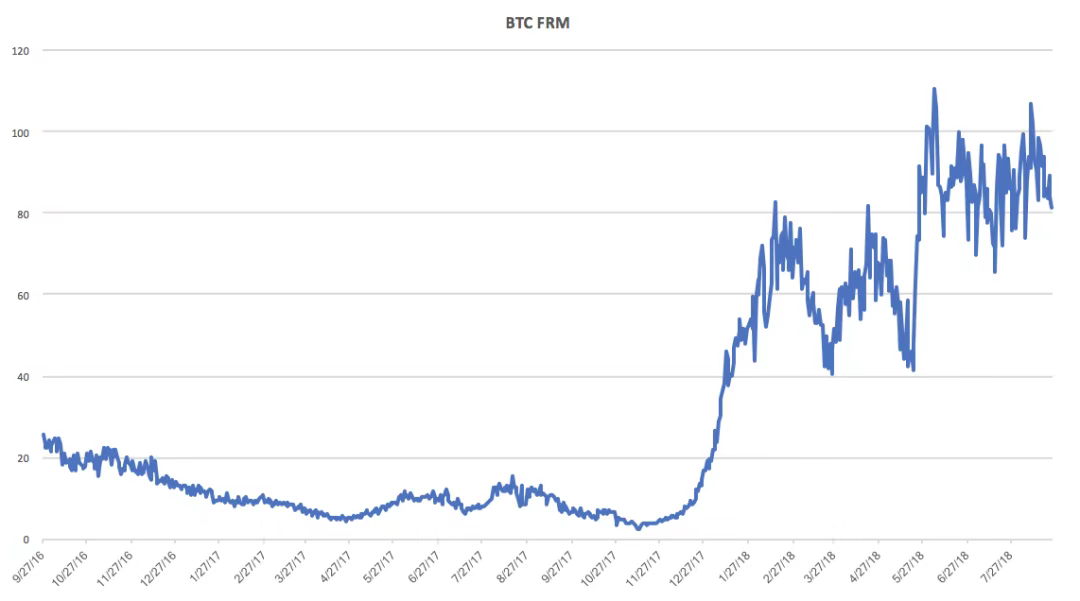

这是比特币(BTC)在过去两年的FRM。

比特币FRM(线性)

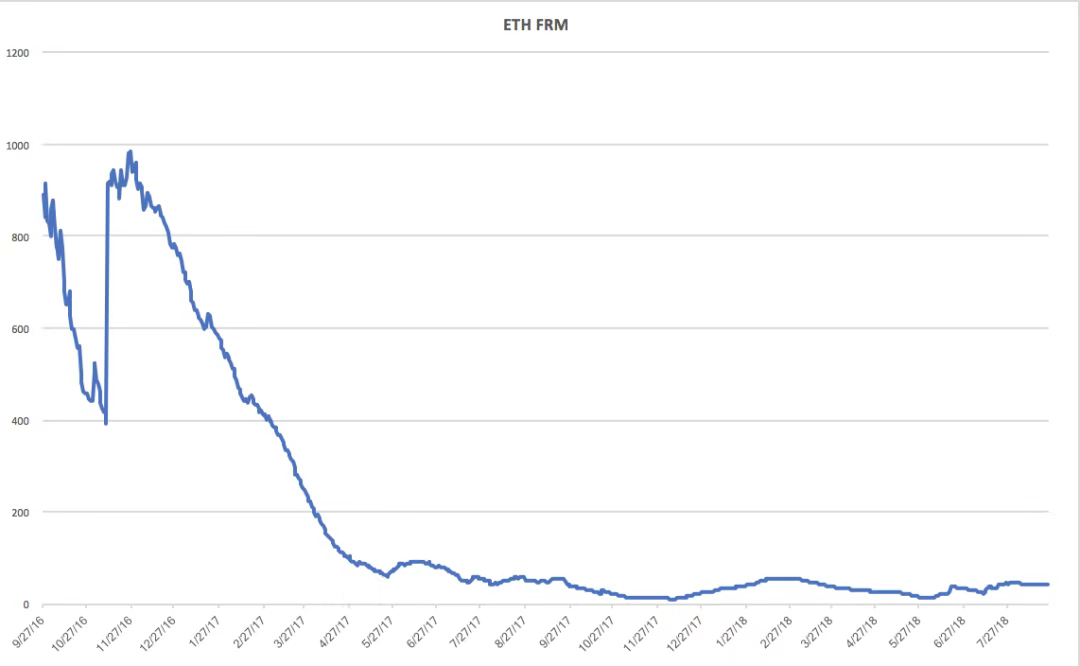

这是同期的以太币(ETH)FRM:

以下是BTC、ETH、莱特币(LTC)、Zcash(ZEC)、Decred(DCR)和比特币现金(BCH)的FRM。

FRM(对数)

从上面的图表中可以得出什么信息?

- ZEC、DCR和BCH都具有1000倍以上的FRM:

请记住:这意味着在没有区块奖励补贴的情况下,要达到当前的安全预算水平,每条链的交易费收入必须达到1000倍以上。

- BTC的FRM正在崛起:

就在两年前,比特币的FRM还是26。到2017年11月,它低到了2。(注:见译者补充2)从那时起,FRM已上升了40倍至80-90的范围。

- ETH的FRM正在下降:

在2016年9月,ETH的FRM为891倍。如今,它在被测量的资产中具有最低的FRM——43倍。ETH的FRM也是唯一一个在今天比在2017年7月低的FRM。

FRM和价格之间的相关性如何?我们期望相关性看起来像什么?

在本次演算中,我将使用比特币价格作为市场价格的代理。

FRM与价格(对数)

期望的相关性:

想要的相关性:

实际的相关性:

这意味着什么呢?

- 目前市场并未充分重视作为一种指标的FRM。BTC的价格是ETH的5倍(注:可能原文有误),但没有一种特别令人信服的途径将交易费收入乘以87倍,而这是维持当前水平的安全所必需的。

- BTC的价格上涨不会催化使用。也许它鼓励囤币:毕竟,这是奥地利学派的方式。但这可能会对比特币造成最终的损害,因为矿工收入,即安全预算,仍在继续消耗。

- 相反,ETH的价格下跌并不是使用的障碍。尽管价格大幅下跌,但ETH交易手续费收入继续呈上升趋势,表明投机之外的使用率呈上升趋势。

在评估区块链及其原生数字资产的长期价值主张时,首先必须考虑它对攻击的弹性。如果确保51%的算力——或者权益证明链的权益——并不是非常昂贵,那么区块链的数字资产就毫无价值。

如果采用去通胀货币政策的区块链在未来几年内不会大幅增加交易费收入,那么它们注定会消失得无影无踪。从长远来看,交易费市场是唯一重要的市场。

另一种方法是改变货币政策以保留一定程度的区块奖励,尽管这种通胀补贴将限制资产作为长期价值储备的吸引力。

我希望本文能够鼓励进一步探索链的安全,并期待读者改进计算FRM的方法。

– The End –